【大纪元2025年05月06日讯】(大纪元记者Sean Tseng撰文/张紫珺编译)最近,中共政府收紧了对一些关键稀土元素的出口管制,导致其与美国的关税对峙进一步升级。由于中共垄断了全球90%以上的稀土加工,中共长期以来一直将17种特定的稀土元素视为关键战略物资。

分析人士表示,中共政府的新出口许可规则表面上适用于所有国家,然而矛头其实直指美国。这很可能是向华盛顿施压的一种策略,试图迫使美国在贸易谈判上作出让步。

“这是典型的武器化谈判。”美国经济学者黄大卫(Davy J. Wong)告诉《大纪元时报》。他认为中共这样做的目的,是希望国会和产业界为此进行游说,减少美国在关税、出口管制和对外投资等方面对中共的限制。

黄大卫认为,中共的这种策略有风险,从中长期来看,结果可能会适得其反。

他解释说,如果中共政权继续实施出口管制,可能会迫使西方国家与中国脱钩,从而导致中国国内的产业由于供过于求而陷入困境,并削弱中共花费数十年时间在稀土加工领域建立起来的近乎垄断的地位。

中共于今年4月4日宣布这些规定,包括对磁铁和七种稀土元素(包括钐、钆、铽、镝、镥、钪和钇)等在国防和能源等关键领域的相关技术广泛应用的原料进行出口管制。

由于出口商现在需要申请特别许可证,而许可审批可能需要数周或数月的时间。在此期间,货物装运会被搁置,从而增加了全球供应链中断的风险。

总部位于华盛顿特区的美国战略与国际研究中心(Center for Strategic and International Studies,简称CSIS)关键矿产安全项目(the Critical Minerals Security Program)主任格拉谢林‧巴斯卡兰(Gracelin Baskaran)在4月14日的播客中说,中共政府的出口限制可能采取“非自动许可”的形式。

巴斯卡兰说,对于美国买家,中共政府可能只发放极其少量的许可证(如果会发放的话),而“愿意继续加强与中国(中共)合作的国家不会受到这些限制的影响”。

她表示,15家美国国防和航空航天公司已被列入中共的禁令名单。因此,即使获得稀土出口许可,这些公司仍然无法与生产关键技术的中国公司开展业务。

黄大卫则说,中共此举的直接目标是美国的国防供应链,特别是F-47等第六代战斗机和其它依赖稀土磁铁的高科技武器。

巴斯卡兰透露,一架F-35战斗机约需900磅稀土金属,一艘阿利-伯克级(Arleigh Burke-class)驱逐舰约需5,200磅,一艘弗吉尼亚级(Virginia-class)潜艇约需9,200磅。

黄大卫认为,对于中共政府来说,这种做法可能是“短期收益,长期失血”。他预测中国的稀土生产商将很快面临价格波动、库存无法出售以及财务问题日益严重等困境。

三十年来,中共通过国家指导下的过量生产、高额补贴和市场干预等手段,人为压低价格,导致许多国际竞争对手倒闭。

黄大卫说道,通过增加不确定性,而不是实施彻底的禁令,中共政府现在希望美国制造商会恳求达成贸易协议。

他表示,中共政府正在进行一场赌博,企图制造恐慌来达到它的目的;然而,这种赌博存在很大风险,世界最终可能会选择另一条全球供应链作为应对。

瓶颈、替代方案和挑战

稀土矿“实际上并不稀有”,巴斯卡兰在播客中说道,“它们随处可见,但是数量往往很少。”

稀土生产通常包括三个主要阶段:开采矿石、化学加工以及制造磁铁和合金等最终产品。

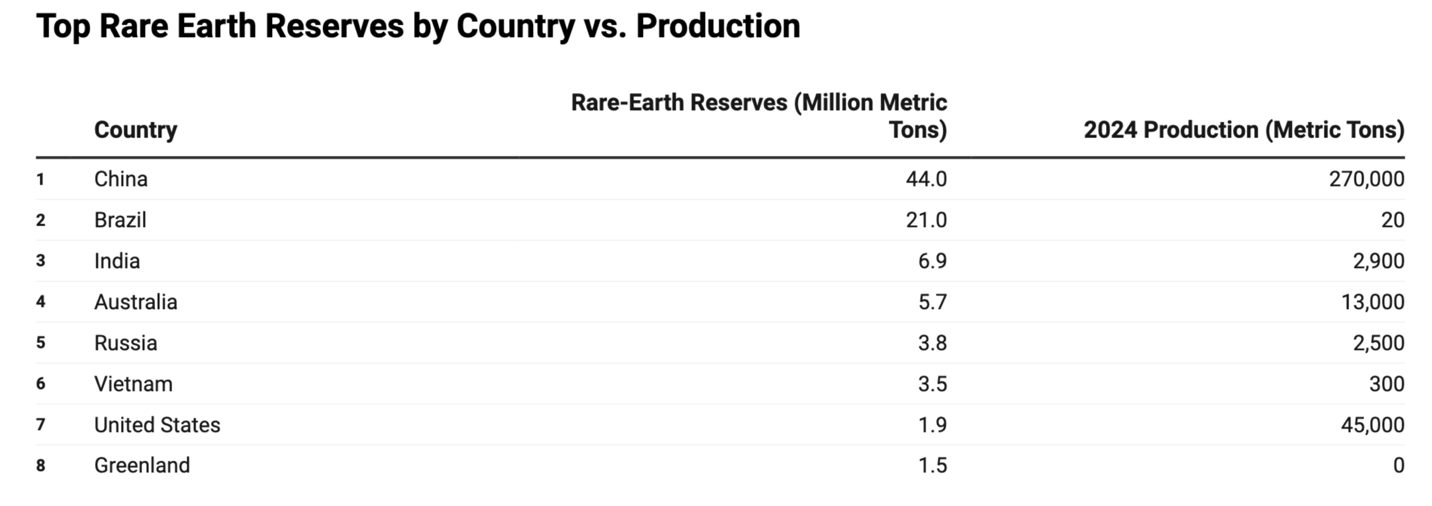

巴斯卡兰表示,中国目前占全球稀土产量的60%,加工量约占全球供应量的90%,因此稀土的生产和加工成为了美国的“关键薄弱环节”。

中共对稀土全球控制示意图。(Source: mining-technology.com)

中共控制得最严的不再是稀土矿石开采,而是开采之后将矿石转化为可用材料的加工和制造阶段。加工阶段包括将金属从矿石中分离出来的冶炼等步骤,而制造阶段则包括合金化、成型和热处理等过程。

经过这些阶段制成的成品包括高纯度金属、高级合金以及各种为电动汽车(EV)、风力涡轮机、智能手机和制导导弹等提供动力的永磁体。

如果没有中国的加工厂,即使找到了替代矿石来源,全球仍将面临精炼厂和烧结厂短缺的问题。

黄大卫表示,美国、澳大利亚、加拿大和欧盟已经开始提供资金,填补“缺失的中间环节”,消除稀土加工和制造的缺口,预期在五到十年内建立一个稀土基本供应网络。

包括巴西和越南在内的其它国家也拥有大量稀土储量,这些国家也正在探索提高产量的方法。

但是,环境保护问题仍然是一个挑战。稀土矿中含有不同数量的钍和铀,分离时会产生有毒的尾矿和废水。美国和欧洲的环保法规更加严格,除非采用更有效的过滤技术和原地重金属回收技术,否则生产成本将会增加。

不过,黄大卫认为,如果能够保障战略独立性,这方面的成本可以通过提高价格以及政府补助的方式得到抵消。

故伎重施的中共游戏规则

早在2010年,中共曾经采取过类似的伎俩,在与邻国日本发生领土争端期间停止向日本出口稀土,时间长达七周。

而东京的反应非常迅速,与澳大利亚矿业巨头莱纳斯公司(Lynas)达成重大供应协议,投资开发印度和越南的非中国矿藏,并快速启动稀土回收项目。美国紧随其后,重新开放了加利福尼亚州的帕斯山(Mountain Pass)稀土矿,储备关键稀土,并投入资金进行稀土替代品研究。

黄大卫表示,这个事件也向世界表明,稀土已成为一种地缘政治武器,任何中断供应的威胁都可能导致更广泛的外交影响。

战略与国际研究中心(Center for Strategic and International Studies)的一份报告援引美国地质调查局的数据显示,尽管需求仍在不断上升,中国稀土产量占全球稀土产量的比例,已经从2010年的97.7%下降到2019年的约63%。

黄大卫认为,韩国、欧盟和东盟成员国已经在制定去风险计划,以减少对中国稀土的依赖。

他说,中共每拉动杠杆一次,它作为可靠的全球供应商的可信度就会降低一次。

来自公共和私营领域的投资者已经开始支持澳大利亚的林纳斯公司(Lynas)、美国的MP材料公司(MP Materials)以及加拿大和斯堪的纳维亚的一系列曾被认为是边缘化的项目。

而在中国国内无法保证稀土稳定出口的公司,将会搬迁到其它国家或者进行多元化经营。

另一方面,开发稀土替代品和稀土回收利用也是一种选择。

美国主要汽车制造商通用汽车(General Motors)和斯特兰蒂斯(Stellantis)正在投资开发研制稀土替代品,例如在电动汽车上使用不含稀土的氮化铁基磁铁。同时,美国能源部正在推动和资助大规模回收废弃的风力涡轮机部件和电动汽车电池的项目。

例如,特斯拉(Tesla)自2017年以来已将其Model 3动力系统中的稀土用量减少了25%。

黄大卫认为,虽然这些替代方案还不完善,“然而趋势已经十分明显,相关的投资也在激增。”

他表示,在中国国内,政府必须应对这一波的严重冲击。

他认为,中共政府可能会收购库存,提供补贴以维持矿山的运营,或者推动新一轮整合,允许小型企业并入大型国有企业集团。除此之外,地方政府还可能提供税收减免和低息贷款。但是,现在他们没有办法吸引到外国的需求。

黄大卫预测,从短期来看,随着稀土价格的上涨,中国出口商可能会享受更大的利润空间。从中期来看,矿山的多元化发展、新冶炼厂的投产以及稀土回收利用等新进展,将会削弱中共政府在稀土领域的主导地位。

他认为,即使一些外国磁铁制造商甚至可能在中国建厂以确保原料供应,地缘政治风险和美国对外投资规则可能对这个趋势有所限制。

根据黄大卫的预测,最有可能出现的结果是市场重新洗牌:中共仍然是主要参与者,但不再一家独大。

他认为,如果出现这种情况,中共政府获得了一个暂时的谈判筹码,代价却是永久性地削弱了在这个产业的主导地位。中共的做法只会适得其反,加速全球减少对中国稀土出口依赖方面的努力。

(顾晓华对本报导有贡献)

原文:China’s “Weaponized Negotiation” Could Backfire, Expert Says 刊登于英文《大纪元时报》。

责任编辑:高静#